Акт на списание корма для собак образец заполнения

Акт о списании материальных запасов — это документ, которым сопровождается утилизация товарно-материальных ценностей. Читайте, что такое учет материальных ценностей и как разработать самостоятельно форму акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и ПБУ 5/01 «Учет материально-производственных запасов» (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

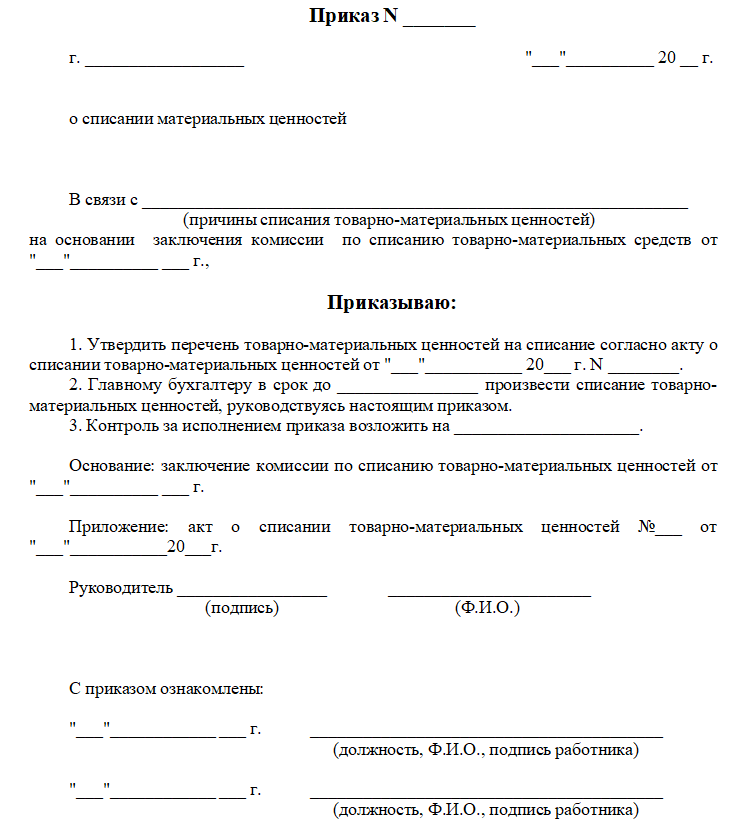

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

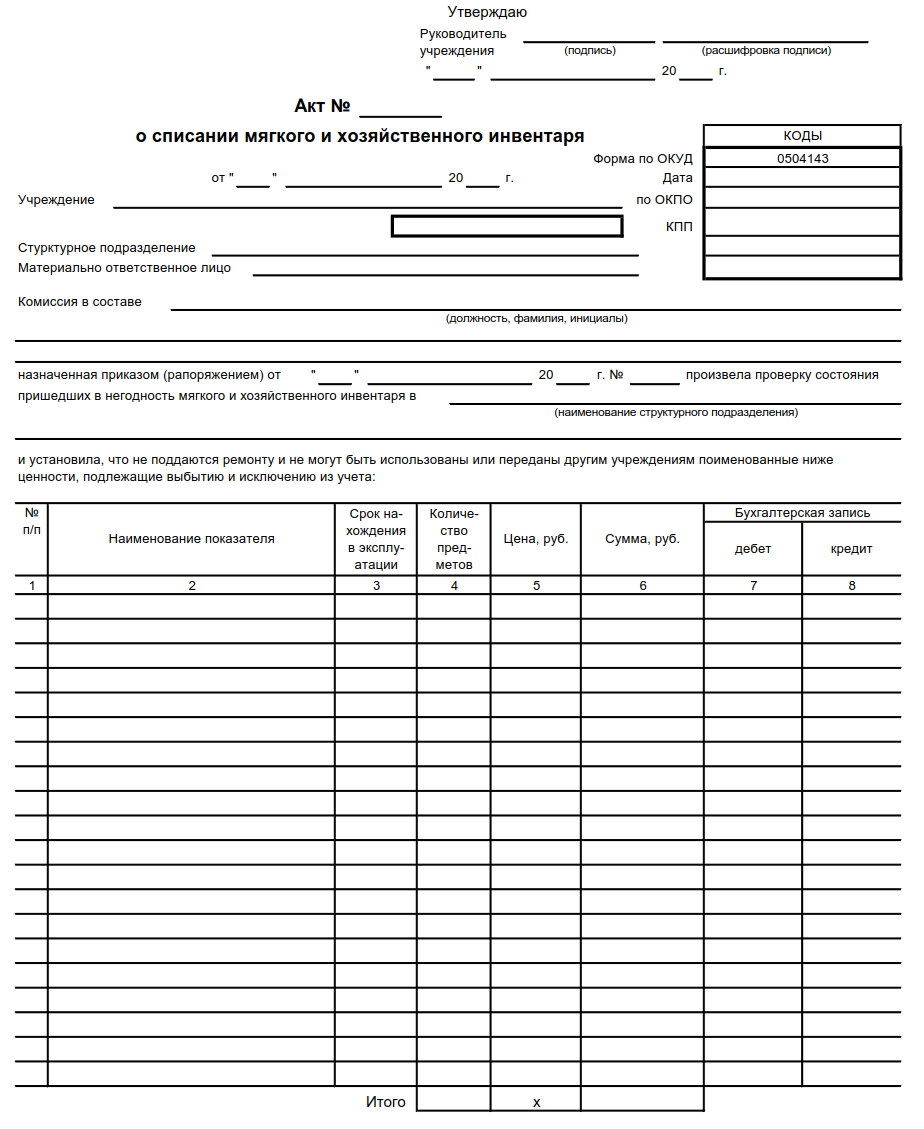

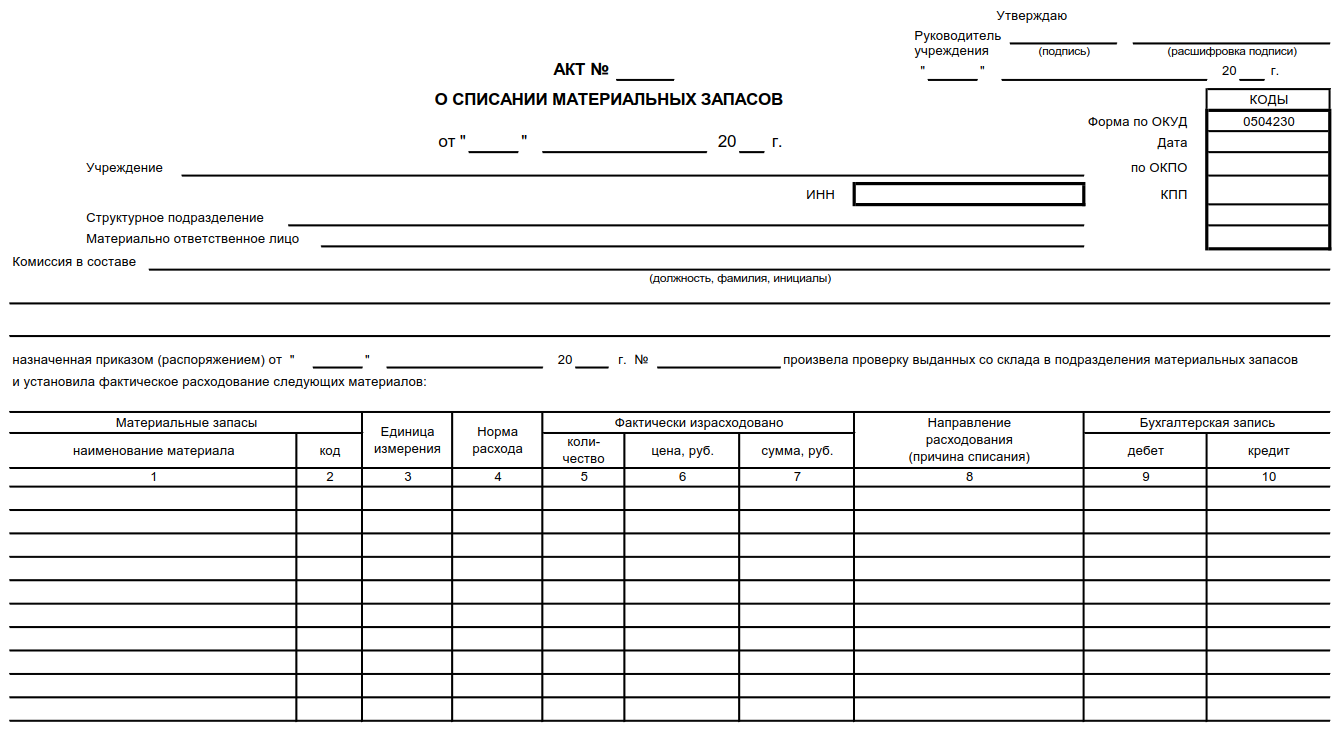

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма ОКУД 0504143, образец акта списания материальных ценностей, пришедших в негодность

Форма 0504230, акт о списании материальных ценностей

Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

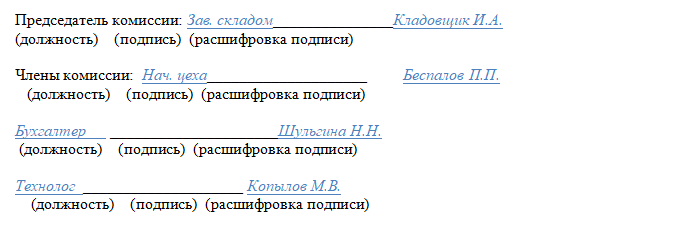

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

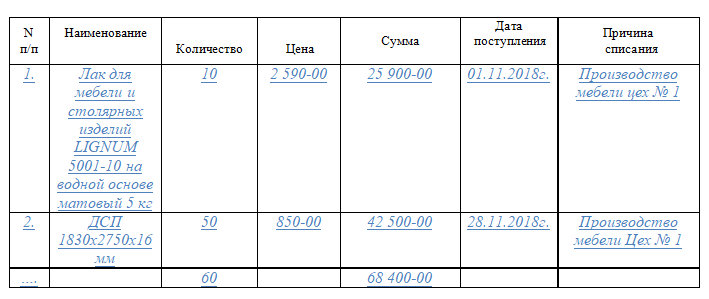

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

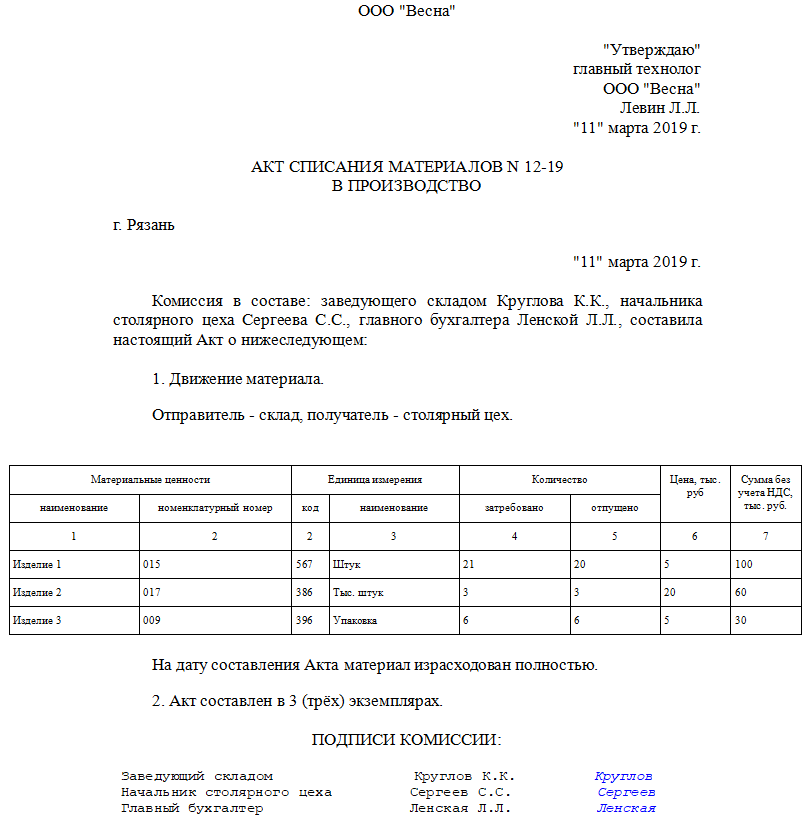

Образец акта на списание материалов в производство

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах можно использовать карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Хранение и ответственность

Члены комиссии отвечают за правильность проведения проверки товарно-материальных ценностей, обоснованность признания необходимости списания (на основании порчи имущества вследствие износа или повреждения, убыли или утраты и т. д.). Также комиссия несет ответственность за правильность составления документации: не только акта, но и других бланков. Сотрудники компании не могут списывать запасы или иное имущество организации без надлежащим образом установленных оснований. В противном случае материально ответственное за сохранность имущества лицо может быть привлечено к ответственности в границах, которые установлены его договором об индивидуальной материальной ответственности.

Акт о списании составляется в двух экземплярах и хранится как в бухгалтерии (в архиве организации), так и у материально ответственного лица. Минимальный срок хранения — 5 лет.

Правильное и своевременное составление акта избавит организацию и материально ответственных лиц от проблем при проверках.

Образец приказа о проведении списания

Скачать бесплатно бланк акта на списание материальных ценностей

Скачать бланк акта на списание материалов в excel

Акт, пример заполнения

Источник

Здравствуйте! Подскажите пожалуйста, можно ли в налоговом учете отразить расходы на кормление собак? У нас две овчарки и три дворняжки, все без документов. Директор пока сам за свой счет им корм покупает и мы все подкармливаем, а сейчас хочет сторожам деньги выдавать каждый месяц, чтобы они им кашу варили. | |

Добрый день. Нашла статью в К+, почитайте (про расходы на содержание в конце статьи) | |

Получить образец учетной политики для небольшого ООО | |

В статье, если Вы обратили внимание, речь идет о легально приобретенных собаках и отражении их и расходов, связанных с ними (в т.ч. питание, прививки и т.п.) . У автора вопроса, если я правильно поняла, это просто собаки, прибившиеся к сторожу (либо это его домашние собаки). Поэтому, расходы на приобретение корма для собак – только за счет прочих расходов, не принимаемых при налогообложении. | |

Вот потому-то я и всю статью привела, не выдергивая из контекста только расходы на содержание собак. А вот по поводу легально приобретенных собак не соглашусь, в статье рассматривается и ситуация с бывшими бездомными. Легализовать их можно. Но объем документооборота для оформления собак и их содержания нужно конечно сопоставить с суммой расходов. Возможно, что “овчинка выделки не стоит” | |

Смените сложную учетную программу на понятный веб‑сервис для малого бизнеса | |

Цитата (Альбина_nv):Вот потому-то я и всю статью привела, не выдергивая из контекста только расходы на содержание собак. А вот по поводу легально приобретенных собак не соглашусь, в статье рассматривается и ситуация с бывшими бездомными. Легализовать их можно. Но объем документооборота для оформления собак и их содержания нужно конечно сопоставить с суммой расходов. Возможно, что “овчинка выделки не стоит” Объем документооборота – это приказ на инвентаризацию чего-то, в результате которой выявятся неучтенные животные, пригодные к сторожевым работам + инв. опись+ сличительная опись+ протокол РИК об оприходовании животных, пригодных к сторожевым работам и определение их рыночной стоимости. Итого – 4 документа, 0,25 дней работы 2-3 человек (занятых в инвентаризации) + 1 день работы 1 человека (на оформление результатов инвентаризации). | |

Плюс к Вашему списку – приказ, обосновывающий производственную необходимость приобретения и содержания собак, + рекомендуемые формы учета работы собаки + изменение штатного расписания + регистрация собак в ветеринарной службе и оформление документов на них (а соответственно и прохождение всех обязательных вакцинаций) + разработка приказов о нормах питания, необходимого снаряжения и расходах на ветеринарные услуги + оформление первички на приобретение питания и снаряжение + ежемесячные акты на списание корма по нормам. | |

Спасибо большое за ответы! Так все сложно. Решили, что “приходовать” наших Тузиков не будем. | |

Рассчитывайте зарплату и пособия с учетом повышения МРОТ с 2021 года | |

Ну не пугайтесь так Сложновато все оформить первоначально (все приказы, нормы, регистрация и т.д) , а потом только первичка на поступление корма и т.п. и на списание. Сама когда-то этим вопросом озадачивалась, но у нас на промзоне собак было только 2 овчарки, у Вас то затрат намного больше получается. | |

Источник

- Главная

- Статьи

- Первичка

10984530 января 2020

Образец акта на списание материалов 2020 года компании разрабатывают самостоятельно, но с учетом обязательных реквизитов для первичных документов. Дело в том, что по оформленному акту бухгалтер будет списывать расходы. Например, при формировании себестоимости продукции, если списание было в производство. Образцы и бланки актов можете скачать по ссылкам ниже.

Как изменились правила для налогового и бухгалтерского учета >>>

Образцы актов на списание материалов в 2020 году

Компании могут не применять унифицированные формы документов, а разработать свои – более удобные в оформлении, в которых отражены необходимые реквизиты. Это в полной мере касаетсяакта на списание товарно-материальных ценностей. Укажите в нем причину списания, все обязательные реквизиты для первички по бухгалтерскому законодательству и те, которые нужны вашей компании. О них пойдет речь дальше.

Акт на списание материалов (образец 2020)

")

Какие обязательные реквизиты включить в документ при заполнении

Акт на списание материалов должен содержать обязательные реквизиты первичного документа. Разберем, что это за сведения.

Пора переходить на БухСофт! Надежная программа для бухучета и отправки отчетности малого предприятия.

Бесплатный доступ на 15 дней

К обязательным реквизитам документа по Федеральному закону от 06.12.2011 № 402-ФЗ относятся:

- наименование и дата составления документа

- название организации

- содержание хозяйственной операции и величина ее измерения (например, основанием может быть передача материалов и сырья со склада в производство или на строительство)

- указание должностей и инициалов лиц, совершивших операцию, их подписи.

Бланк самостоятельно разработанного первичного документа компания утверждает отдельным приказом руководителя или приводит в приложении к учетной политике.

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

- лимитно-заборная карта (форма № М-8) применяется при систематическом использовании материалов, когда утверждены нормы и планы их расходования;

- накладная на отпуск материалов на сторону (форма № М-15) применяется в тех случаях, когда материалы передаются территориально удаленному подразделению;

- требование-накладная (форма № М-11) или карточка складского учета (форма № М-17) применяется в остальных случаях.

Этими же документами оформляйте списание имущества стоимостью до 40 000 руб. (другого установленного в учетной политике предела), которое по остальным признакам соответствует основным средствам. Это объясняется тем, что в бухучете его стоимость списывается аналогично материалам.

Момент признания расходов по акту на списание

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина от 28.12.2001 № 119н).

Чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

Так поступать рекомендуют и некоторые отраслевые указания (п. 236 и 256 Методических рекомендаций, утвержденных приказом Минсельхоза от 31.01.2003 № 26). Кроме того, момент фактического расходования материалов важен и для целей налогообложения.

В бухучете отпуск материалов оформляйте проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 10 (16)

– списаны материалы.

Передача материалов в подразделения может происходить без указания цели их расходования (на момент отпуска со склада неизвестно наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы либо наименование затрат).

В этом случае списывайте их на расходы на основании акта, который составляется после фактического использования материалов. До того как будет подписан акт, эти материалы числятся за получателем в подотчете. Отпуск материалов учитывается как внутреннее перемещение (оформляется проводкой по субсчетам внутри счета 10).

Чтобы определить цену материалов, списанных в эксплуатацию (производство), то есть сумму, которая списывается со счета 10, организация должна выбрать один из способов их оценки:1

- по себестоимости каждой единицы запасов (что это такое);

- ФИФО (что это такое);

- по средней себестоимости (что это такое).

Выбор метода оценки стоимости списываемых материалов закрепите в учетной политике для целей бухучета.

Обратите внимание, что НК РФ не устанавливает такого основания для признания расходов, как внутреннее перемещение. И уменьшить налогооблагаемую прибыль на стоимость ТМЦ, перемещенных из одного подразделения в другое, на основании акта на списание материалов компании не удастся. Таким образом, для отражения внутреннего перемещения в акте на списание материалов можно ввести специальную пометку или указать в графе «Вид операции» одну из двух опций: списание или внутреннее перемещение.

Совпадение наименования МПЗ, указанных в акте и отраженных в учете, позволит идентифицировать списанный материал и снизит налоговые риски. Безопаснее указывать полное наименование списанного материала, включая марку, сорт и т. д.

Пример отражения в бухучете списания материалов при передаче их в подразделения без указания цели их использования:

ООО «Альфа» производит заготовки деталей из листового металла. Со склада в цех было передано 100 листов (цена – 50 руб. за лист) без указания цели расходования (соответствующие графы требования-накладной по форме № М-11 были не заполнены).

В бухучете эти операции были отражены следующим образом:

Дебет 10 субсчет «Цех» Кредит 10 субсчет «Склад»

– 5000 руб. (50 руб./шт. × 100 шт.) – переданы материалы в цех без указания цели расходования на основании требования-накладной М-11.

После использования материалов был составлен акт их расхода с указанием видов заготовок, на производство которых был использован металл. На основании акта расхода материалов бухгалтер сделал проводку:

Дебет 20 Кредит 10 субсчет «Цех»

– 5000 руб. (50 руб./шт. × 100 шт.) – списаны материалы в затраты на основании акта расхода материалов.

Как отражать материалы в акте на списание

Расхождения по марке одних и тех же МПЗ в документах на приобретение и на списание может повлечь претензии налоговиков о необоснованности учета расходов в виде стоимости спорного материала. В постановлении от 13.04.10 № А12-17733/2009 ФАС Поволжского округа признал право компании учесть стоимость материала в налоговых расходах, поскольку совпадение наименования товара в счете-фактуре и товарной накладной — один из признаков реальности совершения операции.

Если на складе учтено несколько марок (сортов) МПЗ, то ошибочное списание на основании акта другой марки (сорта) МПЗ и вовремя не выявленная ошибка приведут к пересортице. Недостача при отсутствии виновных лиц учитывается в расходах только при наличии подтверждающего документа от уполномоченного органа государственной власти (подп. 5 п. 2 ст. 265 НК РФ), а выявленные излишки по рыночной стоимости придется включить в состав доходов (п. 20 ст. 250 НК РФ).

При большом объеме номенклатуры со схожими наименованиями каждому виду МПЗ целесообразно присвоить номер, который отражать в акте на списание.

Есть способы отразить результаты инвентаризации с выгодой для компании. Например, если обнаружили недостачу, пересортицу или неучтенное имущество. Смотрите на примерах.

Налоговики часто сопоставляют количество списанных по документам материалов с количеством МПЗ в иных имеющихся документах. Так, данные о списанных строительной организацией МПЗ по актам на списание материалов сопоставляют с количеством использованных МПЗ по актам приемки выполненных работ (форма № КС-2). При расхождениях инспекторы откажут в признании налоговых расходов и снимут вычеты НДС (постановление Второго арбитражного апелляционного суда от 22.11.10 № А29-1413/2010, оставлено в силе определением ВАС РФ от 28.03.11 № ВАС-3113/11).

Кроме того, часто МПЗ поступают в одной единице измерения, а списываются в другой. Так, ГСМ, будучи жидкостями, закупаются в килограммах и тоннах (масса), а списываются в литрах (объем). Ситуация осложняется тем, что из-за физических особенностей масса ГСМ остается неизменной, а объем может незначительно измениться (в зависимости от температуры). В этом случае вакт на списание материаловможно добавить вторую единицу измерения и коэффициент пересчета единиц веса в объем.

Так, при отпуске нефтепродуктов в акте на списание материалов указывается фактически переданное количество в литрах, коэффициент перевода из литров в килограммы и масса переданного топлива в килограммах — единица, в которой МПЗ отражены в учете. Порядок пересчета нефтепродуктов из объемных единиц в весовые рассмотрен в письме ФНС России от 24.03.05 № 03-3-09/0412/23.

Как отразить выбытие материалов для целей налога на прибыль >>> Как отразить списание стоимости материалов при передаче в эксплуатацию (производство) организацией на упрощенке >>>

Если организация платит ЕНВД, списание материалов не окажет влияния на расчет этого налога. Плательщики ЕНВД рассчитывают этот налог исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ). Как отразить списание стоимости материалов при передаче в эксплуатацию (производство) организацией, которая применяет общую систему налогообложения и платит ЕНВД >>>

Кто подписывает акт на списание материалов

В графах «Отпустил» и «Получил» акта на списание материалов важно указать должности ответственных за отпуск и получение материалов лиц, их подписи и расшифровку. Подписывать акты на списание материалов должны лица, непосредственно связанные с отпуском и получением МПЗ. Ведь именно эти лица могут подтвердить, что материалы фактически отпущены и использованы в деятельности, направленной на получение доходов. Так, в постановлении Президиума ВАС РФ от 03.07.12 № 2341/12 компания подтвердила фактическое наличие сырья, приобретенного у неблагонадежного контрагента без должной осмотрительности, и использование этого сырья в производстве.

Кроме того, в акт на списание материалов целесообразно добавить подпись лица, разрешившего такой отпуск (заведующего складом, руководителя отдела снабжения). Это позволит обеспечить внутренний контроль за отпуском материалов и избежать несанкционированного расходования материалов.

При этом руководитель или главный бухгалтер не обязаны подписывать акт на списание материалов для подтверждения расходов. Ведь по правилам пункта 4 статьи 9 Закона о бухучете первичный документ подписывается лицами, совершившими операцию и ответственными за правильность ее оформления.

Проиндексируйте зарплату в бухгалтерской программе БухСофт! Пакет документов подготовится автоматически!

Попробовать >>

, а вы знаете, что ВТБ Банк позволяет юрлицам проводить операции прямо из бухгалтерской программы

и оплачивать платежки до 23:00?

Откройте счет на специальных условиях — закажите звонок прямо сейчас!

Узнать подробности у специалиста

Не забудьте сначала включить доступ>>

Пройти тест

Введите в строке поиска ИНН и перейдите в раздел «Проверки»

,

до конца дня для вас действует счет с суперценой на «Главбух».

Скачайте его сейчас, чтобы оформить годовую подписку по цене полугодия

Скачать счет

Есть вопросы по подписке, звоните: 8 800 505 87 17

, сегодня годовая подписка на “Главбух” по цене полугодия!

Узнать больше

По вопросам подписки на журнал “Главбух” звоните 8 (800) 505-87-17.

Статьи по теме в электронном журнале

Издает

Источник